Содержание:

Сколько стоит патент на грузовые автоперевозки для ИП: как рассчитать и заполнить заявление

Успешность бизнеса во многом определяет правильно выбранная система налогообложения. В предлагаемом материале рассматривается патент на грузоперевозки для ИП в 2020 году с учетом условий действующего законодательства, выгод и ограничений данного способа удержания налогов для указанного вида деятельности, возможных альтернатив.

Особенности системы

Под патентной системой налогообложения (ПСН) понимают способ удержания налога в фиксированном размере (в виде оплаты патента) за определенный период. Такие условия (с правом выбора даты погашения налоговых обязательств) предусмотрены законодательством для индивидуальных предпринимателей.

Ограничения

Применение патентной системы налогообложения возможно для предпринимателей (физических лиц), соответствующих следующим условиям:

- работу ведут без привлеченного персонала или с количеством наемных работников не более 15;

- сумма годовых поступлений не превышает 60 000 тыс. руб.;

- вид деятельности предусматривает такую возможность с включением в соответствующий перечень занятий, согласно п. 2 ст. 346.43 НК РФ.

Грузоперевозки входят в список работ, позволяющих вести бизнес индивидуальным предпринимателям по ПСН.

Использование ООО

ООО (юридические лица) по условиям законодательства не входят в число субъектов хозяйствования, которым разрешено применять налогообложение с выплатой патента. Но в отдельных ситуациях возможны схемы с ПСН для организаций.

Законодательство не запрещает гражданам заниматься индивидуальным предпринимательством по патенту, одновременно являясь учредителем ООО. Поэтому, если данное лицо откроет ИП, переход на ПСН возможен.

Однако применение такого сочетания – не лучшее решение. Налоговые органы не пропустят извлечение предпринимателем прибыли, не облагаемой налогом, что повлечет возврат недовнесенных сумм со штрафом до 40 процентов от сокрытых средств.

Лучше других учредителю ООО подходит система упрощенного налогообложения (УСН).

Преимущества и недостатки

Переход на ПСН характерен следующими преимуществами для предпринимателя:

- отменой выплаты налога на собственность, НДС, НДФЛ и страховых отчислений в ФСС;

- не нужно сдавать периодическую отчетность в налоговые органы;

- можно оплатить патент на необходимый промежуток времени в пределах определенного количества месяцев в году по календарю;

- при найме персонала налоговую ставку снижают;

- отсутствует необходимость покупки кассовых аппаратов.

Но не следует забывать об отрицательных моментах:

- сумму выплат не снизят вне зависимости от полученной прибыли;

- площадь занимаемых помещений не должна превышать 50 квадратов.

Также минус в том, что претенденту необходимо соответствовать ограничениям по годовой выручке и количеству трудоустроенных работников. Но перечисленные недостатки уступают преимуществам, учитывая, что в будущем запланирован переход на ПСН с отказом от ЕНВД.

Куда подавать

Для получения патента предпринимателю следует обращаться в налоговое ведомство по адресу регистрации.

В зависимости от места деятельности

Ведение бизнеса, связанного с грузоперевозками, возможно в любом регионе вне зависимости от места оформления патента. Если предприниматель перевозит грузы в других субъектах Федерации, переоформление документации не потребуется.

Список документов

Чтобы оформить патент, от ИП требуется предоставление гражданского паспорта, ИНН, документального подтверждения уплаты госпошлины в сумме 800 руб., заявления, заполненного на бланке формы 26.5-1.

Заявление

Для оформления патента ИП заполняет и подает заявление. Первую страницу бланка составляют с указанием:

- сведений по ИНН предпринимателя;

- кода налоговой службы, представленного на официальном сайте ведомства;

- ФИО, адреса проживания и контактного телефонного номера заявителя.

- срока действия патента с датой начала отсчета;

- нотариальной доверенности, если бумаги подает полномочный представитель;

- количества страниц в заявлении и приложенных бумагах;

- кода заявителя («1» – если обращается лично предприниматель, «2» – для доверенного представителя).

Вторую страницу сопровождают:

- дублированием ИНН;

- видом деятельности;

- кодом по ОКВЭД;

- кодовым обозначением, указывающим на привлечение наемного персонала;

- средней численностью сотрудников;

- указанием необходимости снижения налогового сбора (для соответствующих регионов).

При заполнении третьей страницы указывают адрес ведения бизнеса. На четвертой отмечают данные по задействованному транспорту с указанием марки, номера ВИН, регистрационных сведений, тоннажа, количества пассажирских мест. На пятой – предоставляют информацию по используемой недвижимости с адресом, площадью и характеристиками.

Идентификационный код указывают вверху каждой страницы.

Образец заявления, пояснения по его составлению можно скачать на официальном сайте налоговой службы.

Алгоритм

Порядок действий следующий:

- Собрать необходимый комплект документов.

- Подать бумаги в местное отделение налоговой службы вместе с заявкой установленного образца.

- Спустя пять дней получить подтверждение перехода на ПСН или мотивированный отказ в письменном виде.

Документацию разрешено подавать в электронной форме посредством портала «Госуслуги» при наличии цифровой подписи и подтвержденного аккаунта. После положительного решения соответствующие изменения вносят в ЕГРИП.

При аренде

Если предприниматель арендует технику или недвижимость, прикладывают договор, подтверждающий указанную аренду.

Причины отказа

Отказ может быть обусловлен:

- ошибками и противоречиями данных, отраженных в заявлении;

- задолженностью по налоговым выплатам;

- неправильным переходом с ЕНВД;

- несоответствием претендента условиям, предусматривающим оформление ПСН.

Причину отказа укажут заявителю в письменном виде.

Снятие с учета

Снятие с учета зарегистрированного плательщика патента возможно при завершении деятельности, переходе на вид работ или при наличии условий, не предполагающих ПСН, истечении срока открытого разрешения.

Расчет стоимости

Прежде чем оформлять переход на патентную систему, важно просчитать экономическую целесообразность такого шага, учитывая размеры взноса.

Варианты оплаты

Плату за патент вносят разовым платежом или с рассрочкой в виде нескольких выплат. Постепенное погашение предполагает следующие условия:

- если патент действует менее шести месяцев – не позже конца заявленного периода по ПСН;

- при превышении полугодового срока – треть суммы вносят за начальные 90 дней с выплатой остатка до окончания действия патента.

На заметку. Определение наиболее подходящего способа зависит от обстоятельств плательщика. Порядок выплаты не повлияет на сумму, поэтому при наличии свободных средств проще расплатиться с налогами сразу. В противном случае взносы выплачивают по частям.

Показатели

Фиксированные выплаты рассчитывают с учетом:

- базового показателя прибыли;

- налоговой ставки;

- продолжительности срока патента.

Базовую отметку прибыли утверждают постановлениями региональных органов власти. Ставка колеблется от 0 до 6 процентов при действии ПСН в пределах календарного года. Нулевые сборы предусмотрены в качестве льгот для субъектов, открывающих новое дело на начальный период работы.

Налог

Чтобы подсчитать сумму налога, необходимо:

- Вычислить размер платежа за весь год с учетом установленных в регионе критериев и фактических показателей прибыли.

- Определить месячный размер платы, разделив полученный результат на 12.

- Умножить на число месяцев действия патента.

Но платежи не ограничиваются патентом.

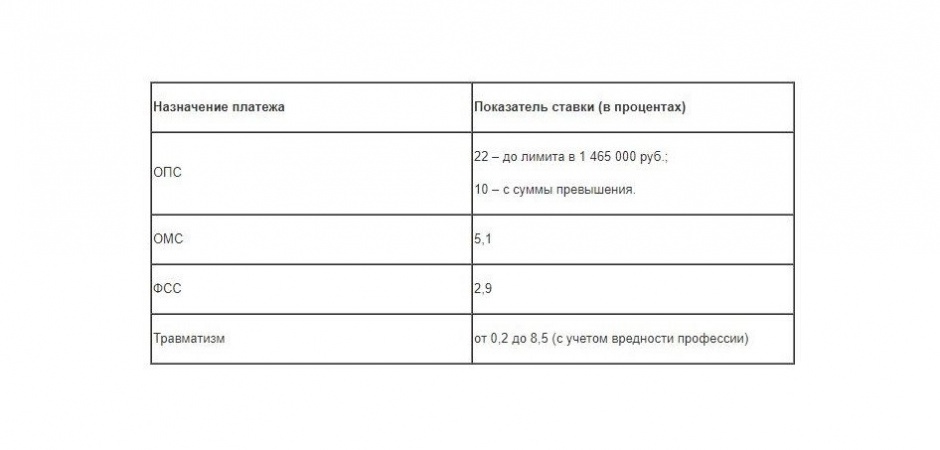

Страховые взносы

Если предприниматель не привлекает персонал, а размер ежегодной прибыли не превышает 300 тысяч рублей, страховые выплаты перечисляют в фиксированном размере вне зависимости от показателей деятельности.

Сумма платежей, согласно ст. 432 НК РФ, привязана к показателю МРОТ, составляя в 2021 году (в тыс. руб.):

- для ОПС – 32,448;

- для ОМС – 8,426.

По доходам сверх 300 000 руб. выплачивают дополнительно в ПФР один процент от суммы превышения. От выплат в ФСС предприниматель освобожден.

Льготы, действовавшие прежде для ИП по уплате страховых взносов, в 2021 году отменены, но есть необходимость внесения отчислений, согласно данным в таблице.

Пример

Расчет стоимости патента проще рассмотреть на конкретном примере.

Предприниматель Иванов оформляет переход на ПСН сроком на четыре месяца (регистрация в Москве). Базовый показатель прибыли составляет 600 000 руб. на одну единицу техники, весящую не более 3,5 т.

Поскольку ИП использует три машины, итоговая сумма составит 1 800 000 руб. При ставке в 6 процентов на один автомобиль величина показателя – 1 800 000 × 6 % = 108 000 руб. После умножения на количество техники годовая стоимость патента выходит 108 000 × 3 = 324 000 руб.

Пересчет на трехмесячный срок действия даст следующий результат итоговой цены: (324 000/12) × 3 = 81 000 руб.

Онлайн-калькулятор

Плательщик может рассчитать, сколько стоит патент, на официальном сайте УФНС. Для этого необходимо:

- Войти на соответствующий раздел ресурса.

- Ввести год и период действия патента.

- Указать регион из выпадающего списка.

- Проставить тип населенного пункта.

- Прописать вид деятельности.

- Нажать на кнопку выполнения расчета.

На экране появится итоговый результат.

Варианты

Кроме ПСН, ИП в России может уплачивать налоги по следующим системам:

- ОСНО – присваивают автоматически после оформления статуса предпринимателя; повышенная налоговая ставка с неудобной формой налоговой отчетности – отдельная декларация для каждого вида выплат с необходимостью внесения НДФЛ и НДС;

- УСН – проще предыдущего способа, но превышает ставкой патентную систему; платят 6 или 15 процентов в зависимости от характера базы по налогам; отчетность сложнее ПСН, т. к. предполагает необходимость подачи ежегодной декларации и КУДиР;

- ЕНВД – если количество привлеченного персонала не более 100 чел., а транспорта до 20 ед. – с выплатой 15 процентов от прибыли.

Перечисленные способы по удобству и размерам отчислений в большинстве случаев менее выгодны, чем ПСН.

ЕНВД

Система ЕНВД сходна с ПСН по перечню налогов, от которых освобождают плательщика, при сопоставимой процентной ставке. Плюсы такого способа в том, что для предпринимателя установлена большая отметка для разрешенной численности работников.

ЕНВД подойдет для ИП, не укладывающихся в условия для оформления патента. Минусы – в необходимости раздельного учета операций и видов деятельности. Но для небольших предприятий в форме ИП уплата налогов по ЕНВД в сопоставимом пересчете выходит меньше, нежели применение ПСН, при большей сложности оформления отчетной документации.

Как перейти

Изменение избранной системы налогообложения возможно с начала календарного года. Порядок процедуры аналогичен указанному для ПСН с подачей заявления и сопроводительных документов в налоговое ведомство.

Совмещение с другими системами

Закон предусматривает возможность совмещения ПСН с УСН. Для упрощенки установлены такие ограничения:

- предельный доход в год до 200 млн руб.;

- количество сотрудников не более 130 чел.

Совмещение возможно, если ИП попадает в границы установленных ограничений при выполнении следующих условий:

- показатель дохода соответствует ограничению по патентному способу;

- штат составляет не более 130 чел., из которых до 15 работников переведено на патент.

Поэтому, если условия по численности персонала исключают ПСН, можно перейти на эту систему частично (при экономической целесообразности данного шага).

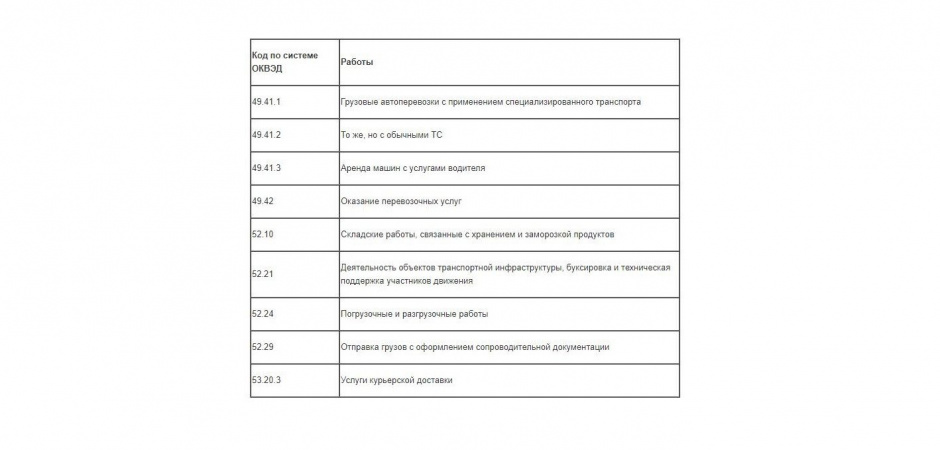

Код ОКВЭД

Патент на транспортные услуги по перевозке грузов оформляют с составлением заявления, в котором указывают коды и наименование видов деятельности. Согласно ОКВЭД, автотранспортным услугам присвоены позиции, указанные в таблице.